毎月の資産総額と資産の推移をブログで公開しています。

2021年8月末時点の資産総額が3,000万円を超えました!!

資産運用を本格的にはじめた2018年に家族4人のNISA口座を開設して投資をはじめてから順調に資産を増やす事が出来ています。

節約することで出来た余剰資金をNISA口座を開設して米国株式S&P500や高配当ETFに投資を行った結果です。

✔ 8月28日時点の経済指標

- ダウ 35,455

- 日経平均 27,641

- ドル円 109.81

資産総額と資産の推移をブログで公開する理由

子供が大学を卒業後、夫婦2人が不労所得だけで生活することを目標に資産運用に取り組んでいます。

2032年までに6,000万円を高配当株に投資して年間180万円〜240万円の不労所得を得る事を目標にしています。

目標まで11年と数ヶ月ですが、現在は毎年400万円をNISA口座に入金できており、資産も順調に増加しているので目標は達成出来る見込みです。

それでは2021年8月の資産総額を公開します。

2021年8月資産総額

生命保険 9,336,156円

- 米ドル建終身保険 2,642,431円

- 米ドル建リタイアメントインカム(払済)893,725円

- 低解約返戻金型終身保険(払済)5,800,000円

生命保険の合計 9,336,156円

生命保険は現在 米ドル建終身保険 月550ドル支払いしています。

ジュニアNISA口座 6,721,628円

- 娘ジュニアNISA口座 3,117,720円

- 息子ジュニアNISA口座 3,603,908円

ジュニアNISA口座合計 6,721,628円

楽天証券口座 4,498,975円

NISA口座を開設して毎年120万円を入金

毎月5万円を楽天カード払いでeMAXIS Slim米国株式(S&P500)を購入しています。

SBI証券口座 2,602,976円

妻のNISA口座

SBI証券はETFを積立設定出来るのでおすすめです。

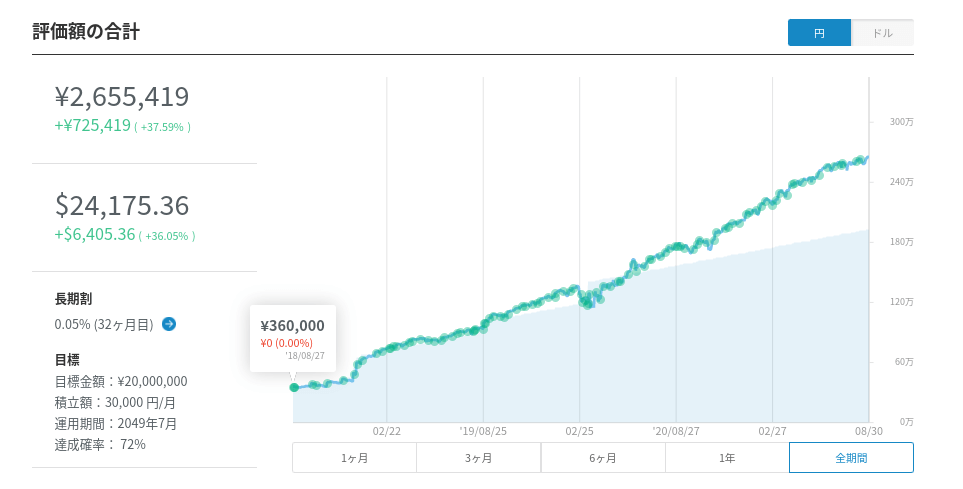

ウェルスナビ 2,655,419円

ウェルスナビを2018年8月からはじめて3周年経過しました。

36万円入金して毎月3万円積立設定して評価額がマイナスになったタイミングで追加投資を何度か行っています。

評価損益+725,419円(37.59%)はかなり大満足な結果です。

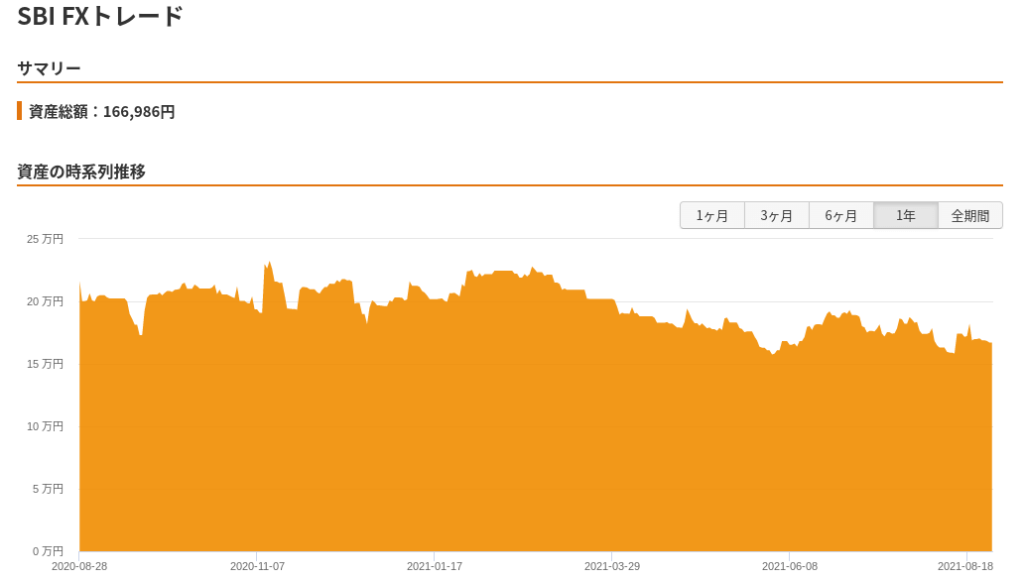

FX口座 166,986円

20万円を入金してドル円のトレードを行っています。

評価損益 −33,014円

FXは難しいです・・・

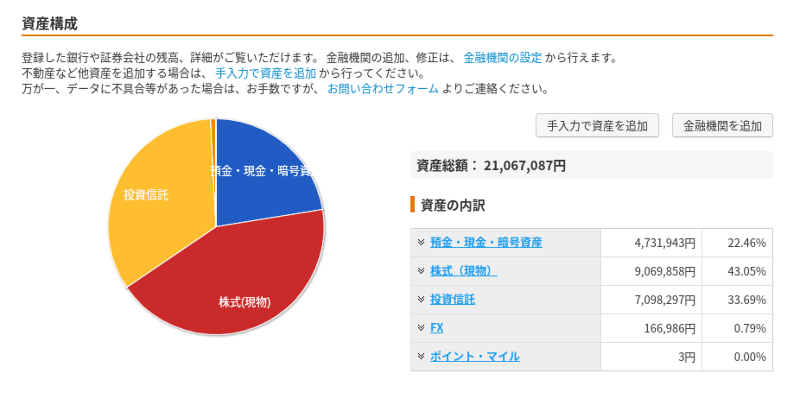

資産の合計 30,403,243円

マネーフォワードの資産総額 21,067,087円に生命保険解約返戻金合計9,336,156円を合計した金額30,403,243円が資産総額です。

資産総額を確認するのにマネーフォワードMEを使用しています。マネーフォワードでんきを使うことでプレミアムサービスが使用出来るので電気の切り替えを考えている方は検討してみても良いと思います。

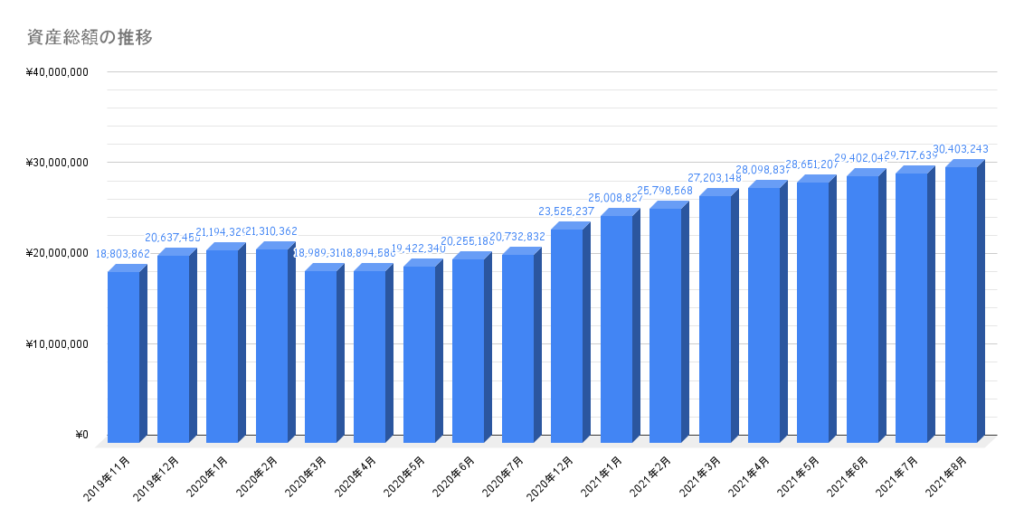

資産総額の推移

ブログを開設した2019年11月から現在まで順調に資産が増加しています。

2021年8月資産総額と推移公開 まとめ

2021年8月末時点の資産総額は30,403,243円でした。

2021年7月時点の資産総額が29,717,639円でしたので、1ヶ月で685,604円増加しました。

2032年までに6,000万円を投資することを目標にしているので、現在半分の3,000万円達成出来たことになります。

資産運用をはじめてから、これまでを振り返ると生命保険を活用しての資産運用は返礼率が100%を超えるまでに10年近くかかりその間は解約出来ない為、投資効率はS&P500などの米国インデックス投資と比べるとかなり損をしたと感じています。

これから株価が暴落したタイミングで生命保険を解約して返戻金を高配当株に投資したいと考えていますが、実際に実行するには決断するタイミングがかなり難しいと感じています。

振り返って思う事ですが、最初から生命保険での資産運用をしないでアパートを建てて高配当株やインデックス投資に資金を集中させておけば、資産はもっと増加していたでしょう。

未来は誰にもわからないので、振り返るともっとこうしておけばよかったと思いますが、色々と試してブログなどで発信していきたいと思います。

目標の丁度半分の資産3000万円に達しましたが、これから残り11年と少しで子供2人の大学の費用を準備した上で、6000万円を高配当株に投資する必要があるので、仕事しながら節約、投資、ブログと頑張っていきたいと思っています。

最後まで読んでくださりありがとうございます。